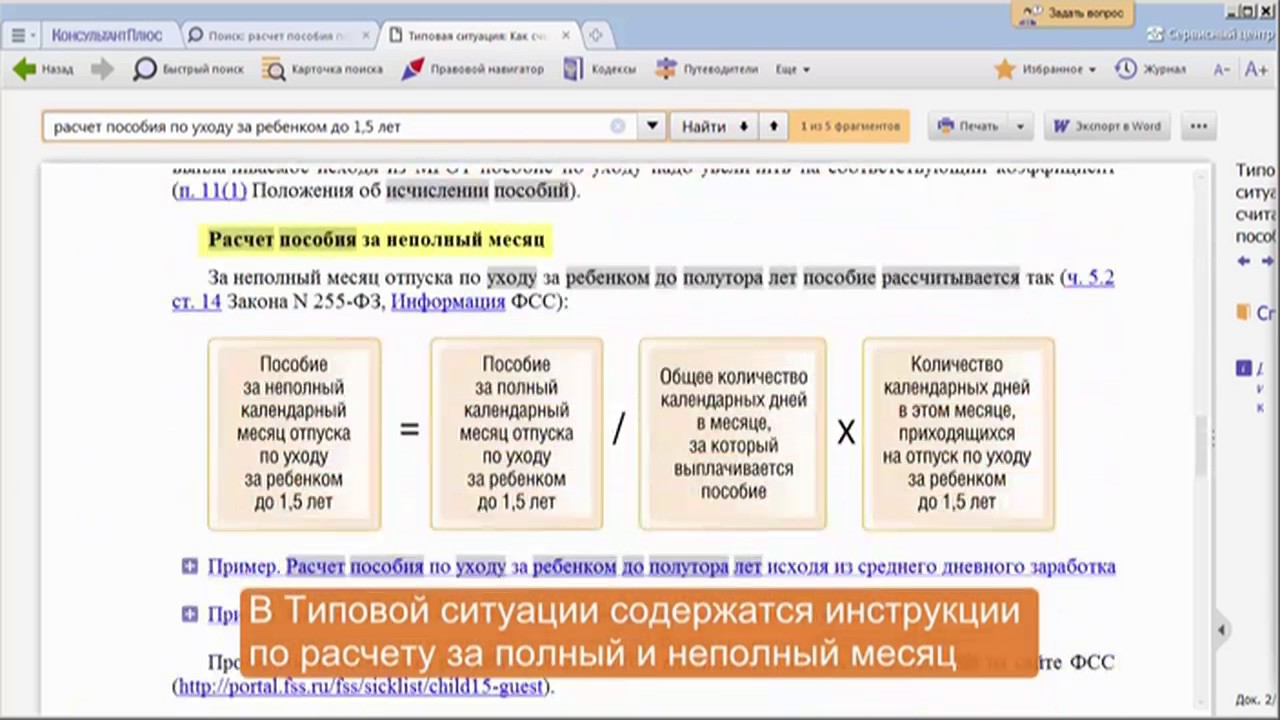

Калькулятор расчёта пособия по уходу за ребёнком

Сейчас каждому родителю важно знать, как рассчитать пособие по уходу за ребёнком в возрасте до 1,5 лет — ведь от ошибки не застрахован ни работодатель, ни органы социального страхования. Чтобы не разбираться лишний раз во всех тонкостях и нюансах действующего законодательства, можно использовать калькулятор пособия по уходу за ребенком до 1,5 лет, при помощи которого можно понять сразу, сколько будут платить во время декретного отпуска.

Зачем нужен калькулятор пособия по уходу за ребенком до 1,5 лет

В Российской Федерации, как в социальном государстве, обеспечиваются определенные гарантии для защиты детства и материнства. В их число входит и право на получение декретного отпуска, предоставляемого в связи с рождением ребенка. На время такого отпуска за работником сохраняется его рабочее место, а сам он имеет возможность получать пособие, чтобы обеспечить компенсацию своего отсутствия на работе и отсутствия заработной платы.

Однако законодательство устанавливает достаточно сложный регламент, по которому должно рассчитываться это пособие. В частности, большое значение при его определении имеет стаж работы человека, выходящего в отпуск, количество детей у этого человека, а также непосредственно размер заработной платы. Есть определенные предельные минимальные и максимальные размеры пособия, что также добавляет сложности к расчету. Кроме этого, для расчета могут использоваться разные периоды времени.

Этот калькулятор по расчету декретных выплат по уходу за ребенком в 2019 году могут использовать не только матери. Также, в отпуск по уходу может выйти и отец, и любой другой член семьи, фактически ухаживающий за ребенком. При этом пособие по уходу за конкретным ребенком может выплачиваться только одному человеку.

С помощью калькулятора можно буквально за несколько минут рассчитать точные размеры пособия по уходу. Это поможет защитить свои права и получать достойное обеспечение на время декретного отпуска или просто проверить себя и работодателя на отсутствие ошибок. Полезен будет калькулятор и для сотрудников бухгалтерии или кадрового отдела — как дополнительный инструмент проверки правильности начислений.

Полезен будет калькулятор и для сотрудников бухгалтерии или кадрового отдела — как дополнительный инструмент проверки правильности начислений.

Как использовать калькулятор расчета пособия по уходу за ребенком до 1,5 лет

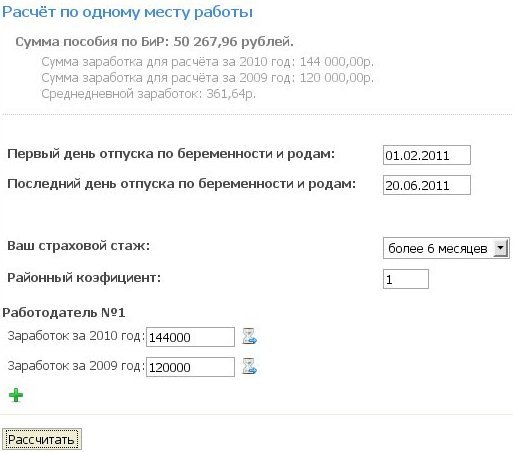

Чтобы использовать калькулятор, нужно просто подробно заполнить все поля. Дата рождения ребенка необходима для того, чтобы понимать, до каких конкретных сроков будет выплачиваться пособие — от нее будет зависеть дата окончания периода выплат.

Вы можете вручную указать дату начала и окончания выплат. Это важно в том случае, если женщина находится в отпуске по беременности и родам, и желает выйти в отпуск по уходу — лучше всего начинать отпуск по уходу по окончании первого декретного отпуска по БиР.

Количество родившихся детей следует указывать в обязательном порядке, ведь размеры пособия напрямую зависят от того, сколько детей есть у родителей. На второго и последующего детей размеры пособия увеличиваются. Размер ставки следует указать в том случае, если сотрудник работал на условиях неполной рабочей недели.

Далее следует отметить, писалось ли заявление о смене годов учета — если какой-то из предыдущих двух лет работы частично или полностью приходился на декретный отпуск, то можно вести расчет по году, находившемуся перед ним. Если вам предполагается начисление районного коэффициента, то его тоже следует учесть в обязательном порядке. Наконец, последним действием будет указание того, сколько было заработано средств в течение каждого из расчетных годов.

После этого калькулятор быстро рассчитает размер пособия по уходу за ребенком до 1,5 лет. Более того — полученный расчет можно ещё и распечатать, чтобы можно было наглядно продемонстрировать какие-либо ошибки, совершенные в бухгалтерии и ли ФСС.

ГОКУ ЦСПН по Печенгскому району

Общие сведения

Для расчёта используется:

Величина прожиточного минимума за II квартал 2020 года,

постановление Правительства Мурманской области от 07.08.2020 № 314-ПП

в расчете на душу населения — 17 909. 00 р.

00 р.

для трудоспособного населения — 18 645.00 р.

для пенсионеров — 14 858.00 р.

для детей — 17 933.00 р.

Вступает в силу с 1 июля 2020 года

Для расчета необходимо указать количество трудоспособных1, пенсионеров по возрасту (мужчины, достигшие возраста 60 лет, женщины, достигшие возраста 55 лет)2 и детей

(в возрасте до 18 лет)3.

В соответствующих полях ввести суммы начисленной ЖКУ4, общий доход5, сумму льготы (меры соцподдержки по оплате ЖКУ в виде денежных выплат и (или) компенсаций медицинским и педагогическим работникам,

ЕЖКВ членам семей погибщих (умерших) военнослужащих, ветеранам труда, инвалидам…)6 и вид жилья (приватезироватезированно или найм)7.

МДД (максимально допустимая доля расходов). Стандартная величина составляет 22%.

Для отдельных категорий граждан предусмотрен пониженный размер МДД который с 2012 года составлял 10%

- Одиноко проживающие пенсионеры по возрасту;

- одиноко проживающие инвалиды, дети-инвалиды;

- семьи, состоящие из пенсионеров по возрасту;

- семьи, состоящие из инвалидов, детей-инвалидов;

- семьи, состоящие из пенсионеров и инвалидов;

- многодетные семьи).

Общий доход определяется за 6 последних календарных месяцев, предшествующих месяцу подачи заявления о предоставлении субсидии, с учетом следующих видов доходов:

- заработной платы с основного места работы и со всех мест дополнительной работы, всех видов компенсационных выплат, выходных пособий;

- пенсии;

- стипендии;

- пособия по безработице, пособия по временной нетрудоспособности;

- ежемесячного пособия на ребенка, пособия на период отпуска по уходу за ребенком до 1,5 лет;

- ежемесячной жилищно-коммунальной выплаты;

- доходов от имущества;

- доходов от занятия предпринимательской деятельностью;

- алиментов, получаемых членами семьи;

- процентов по банковским вкладам;

- средств подаренных и наследуемых;

- доходов от реализации плодов и продукции личного подсобного хозяйства.

Фонд социального страхования

1111111111111111111

Здравствуйте скажите пожалуйста я родила осенью 2019 года я получать начала пособие до 1,5 лет, а до 3 х лет не будет больше пособий на ребенка? У меня первый ребенок

Здравствуйте, подскажите пожалуйста,можно ли узнать в какой день будут переводить пособие (отпуск) по уходу за ребенком,Такая ситуация что карту взломали и переживаем вдруг деньги смогут перевести..id-o_1bpo6a5m11c751pa117h6q5v1qtdd.JPG)

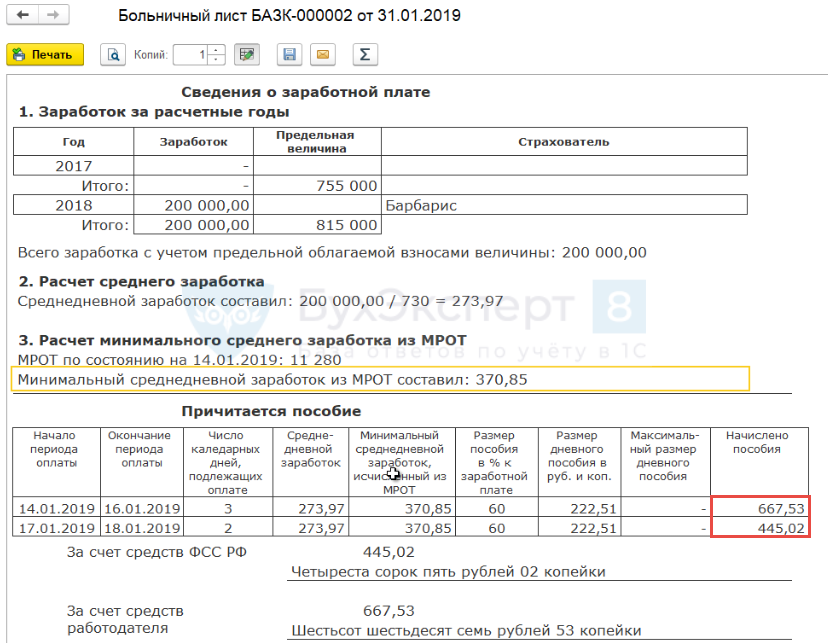

Здравствуйте. Разъясните пожалуйста как должно рассчитываться пособие до 1,5 лет если женщина уходит третий раз в декрет не выходя на работу, какой период для расчётов берётся?

Я Екатерина Уваркина хотела бы узнать, где и на какой карте перечисленные деньги, за больничный? Эти деньги не были перечислены на мою СБЕРКарту?

Добрый день!

Организация в 2018-2019 годах деятельность не вела, выручку не получала. 20.01.2020г. в ЕГРЮЛ внесены данные об изменении основного вида деятельности, планируем начать работать во 2 квартале 2020г.

Нужно ли подавать документы на подтверждение основного вида деятельности?

Как узнать тариф страховых взносов от НС и ПЗ на 2020 год с учетом измененного ОКВЭД?

Добрый день. Возможно ли получение страховой выплаты родственникам погибшего на производстве в 2000 году.

Здравствуйте! Отдала электронный больничный на работу 6. 02. В течении какого времени ждать его оплату? Так как по новым правилам аванс мне не положен,а ребенка надо кормить.

02. В течении какого времени ждать его оплату? Так как по новым правилам аванс мне не положен,а ребенка надо кормить.

Здравствуйте, Дата начала отпуска по уходу за ребенком до 1,5 лет:

24.12.2019

Дата окончания отпуска::

05.03.2021. Скажите, пожалуйста, можно было взять сумму заработка за 2018 и 2019 год? или только 2017 и 2018гг?

Добрый день. Наша организация передала пособия до 1,5 лет в вашу организацию. Сегодня было начисление. Но сумма меньше.

На фирме платили 7250. А вы оплатили 5188.

Почему суммы разные. Моему ребенку только 1.2 месяцы

Здравствуйте! Где должен встать на учёт ИП, по месту прописки или по месту осуществления деятельности?

как получить и как увеличить

Под понятием «декрет» понимают два вида отпуска: по беременности и родам, а также по уходу за ребёнком. Первый получает только мама, второй может оформить любой родитель, а в некоторых случаях бабушка или дедушка. В 2020 году суммы выплат увеличены. Редакция «Выберу.ру» рассказывает, какие документы нужны для оформления пособия по уходу за ребёнком до 1,5 лет, как рассчитать пособие и как его увеличить. Тем самым мы продолжаем серию статей про выплаты, которые можнополучить за рождение ребёнка. Начало, о пособии по бременности и родам, можно прочитать в статье «Декретные выплаты в 2020: кому полагается, как оформить, как рассчитать размер пособия по беременности».

В 2020 году суммы выплат увеличены. Редакция «Выберу.ру» рассказывает, какие документы нужны для оформления пособия по уходу за ребёнком до 1,5 лет, как рассчитать пособие и как его увеличить. Тем самым мы продолжаем серию статей про выплаты, которые можнополучить за рождение ребёнка. Начало, о пособии по бременности и родам, можно прочитать в статье «Декретные выплаты в 2020: кому полагается, как оформить, как рассчитать размер пособия по беременности».

Кто имеет право получать пособие по уходу за ребёнком до 1,5 лет

Отпуск по уходу за ребёнком на основании ст. 256 ТК РФ предоставляется до достижения им 3-х лет, но пособие начисляется только до 1,5 лет. Выплачивается оно не только маме.

Право на пособие имеют:

- родственники ребёнка, подлежащие обязательному социальному страхованию;

- матери-военнослужащие по контракту;

- уволенные в связи с ликвидацией предприятия;

- отцы;

- опекуны;

- родственники, не подлежащие обязательному социальному страхованию (в случае смерти матери (отца) или лишения их родительских прав).

Обращаем внимание, что право на пособие по уходу за ребёнком имеют только те, за кто подлежит социальному страхованию. Например, если бабушка пенсионер и нигде не работает, то ей начислят пособие только в случае смерти родителей или лишения их родительских прав. Если бабушка официально работает, то пособие ей начислят в любом случае. Второй пример. Если папа нигде официально не работает, то пособие ему не дадут. Если работает — дадут.

Папа тоже может уйти в декрет. Фото: litidor.mirtesen.ru

Нюансы получения пособия по уходу за ребёнком до 1,5 лет

До того, как подавать заявление на пособие, надо учесть некоторые особенности, которые могут повлиять на размер выплат:

- Если сотрудник в течение двух последних лет был трудоустроен у двух разных работодателей по совместительству, то пособие он получает только от одного — на выбор. Логично выбрать того, у которого официальная зарплата была выше.

- Если совпали два вида отпуска: по беременности и родам и по уходу за ребёнком, мама может выбрать только один.

- В расчёт пособия не включаются периоды, когда не было отчислений в ФСС: отпуск по уходу за ребёнком, беременности и родам, больничные, отпуск без сохранения заработной платы.

- Если перерыв между двумя отпусками по уходу за ребёнком меньше 2-х лет, то женщина вправе включить в расчёт ранние периоды, ещё до первого декрета, чтобы увеличить размер пособия.

- У пособия по уходу за ребёнком есть верхняя и нижние границы. Они меняются каждый год. Размеры пособия на 2020 год будут приведены далее.

- Женщина может выйти на работу с сохранением пособия при условии, что у неё будет неполный рабочий день. По этому поводу есть разногласия — тонкости такого трудоустройства надо уточнять у работодателя, чтобы потом не пришлось возвращать начисленное пособие.

- Как только женщина вышла на работу на полный день, начисление пособия прекращается и возобновится, когда она вернётся в отпуск. Вместо неё пособие может получать другой родственник. Начисление можно начать в любой момент.

Вместо неё пособие может получать другой родственник. Начисление можно начать в любой момент.

Вместо неё пособие может получать другой родственник. Начисление можно начать в любой момент.Мама может выйти на работу, но лишится пособия. Фото: tr.pinterest.com

Документы, необходимые для получения пособия по уходу за ребёнком до 1.5 лет

Чтобы получить пособие по уходу за ребёнком, необходимо предоставить документы по месту работы:

- Заявление.

- Копия свидетельства о рождении.

- Свидетельства о рождении других детей (если их нет в бухгалтерии).

- Справка от другого родителя, что он не получал это пособие.

- В случае трудоустройства по совместительству — справка о том, что другой работодатель не начислил данное пособие.

- Справка для расчёта пособия за последние 2 года по форме 182н. В большинстве случаев она не требуется, поскольку используется для начисления пособия по беременности и родам).

Размер пособия по уходу за ребёнком до 1,5 лет в 2020 году

Базовый размер пособия по уходу за ребёнком — 40% от среднего заработка за последние 2 года за исключением периодов, в которые взносы в ФСС не начислялись.

Минимальный и максимальные размеры пособия по уходу за ребёнком до 1,5 лет в 2020 году:

Вид пособия | Размер пособия с 1 февраля 2020 |

Минимальный размер пособия за первого ребёнка | 4852 руб (40% МРОТ) |

Минимальный размер пособия за второго ребёнка | 6751 руб |

Максимальный размер пособия | 27 984 руб |

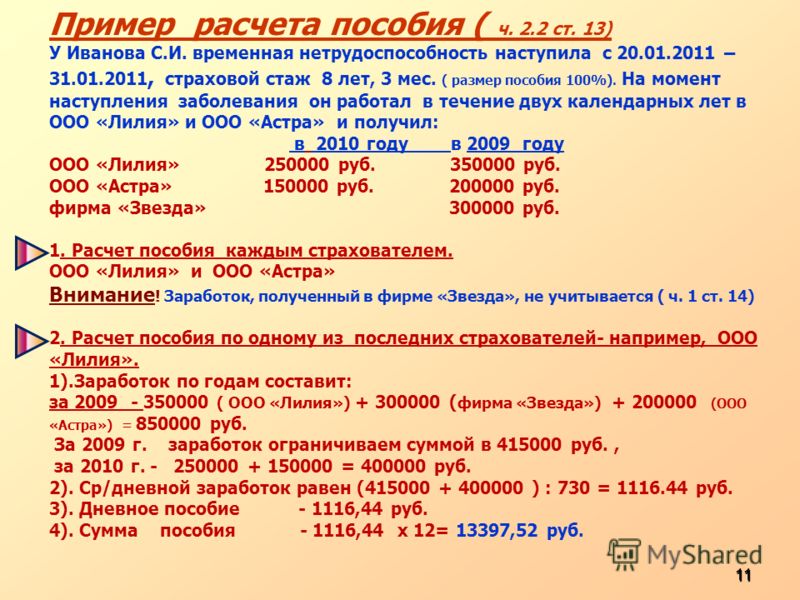

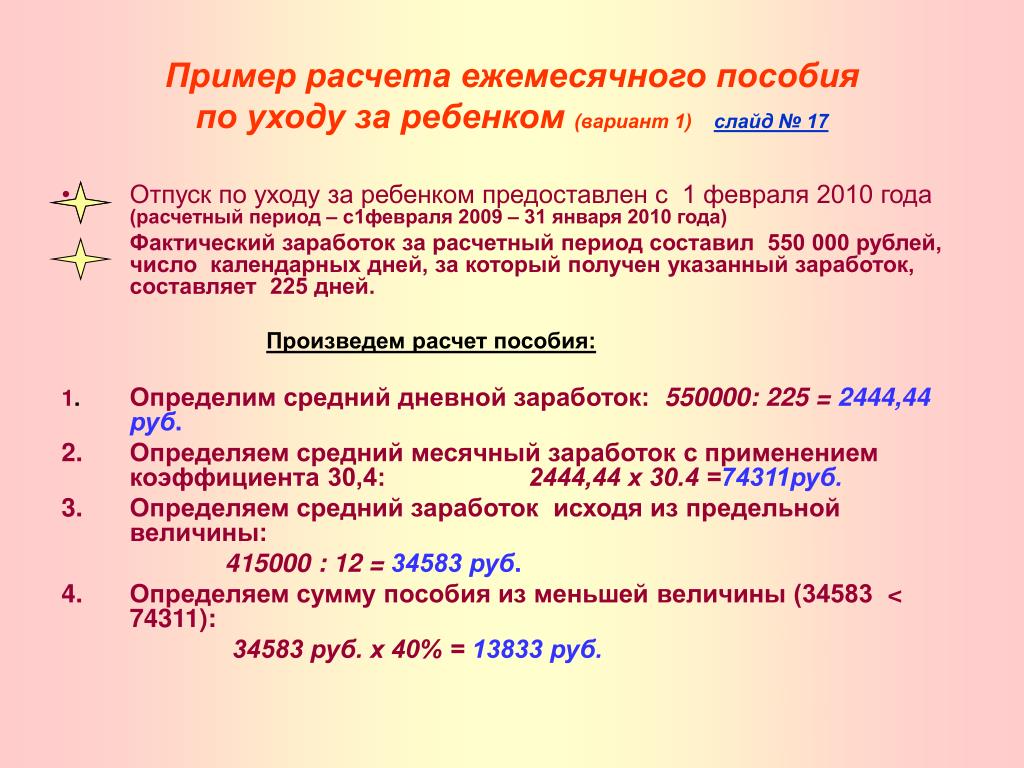

Расчёт пособия по уходу за ребёнком

Предварительно можно рассчитать пособие самостоятельно Фото: reftraduga.ru

Пособие можно рассчитать по схеме:

- Суммируются все выплаты за 2 предыдущих года.

- Результат делим на количество дней в периоде (вычитаем периоды, когда не делались отчисления ФСС).

- Получаем сумму заработка за день и умножаем её на среднемесячное количество дней 30,4.

- Полученную сумму умножаем на 40%.

Чтобы сделать расчёты самостоятельно, можно взять справку 182н или 2-НДФЛ.

Сроки перечисления пособия по уходу за ребёнком до 1,5 лет

Начисляется пособие на следующий день после выхода из отпуска по беременности и родам (который оформлялся как больничный). Выплаты производятся ежемесячно в день выплаты зарплаты.

Если заявление не подано, то работодатель ничего начислять не будет. Крайний срок подачи — спустя 6 месяцев со дня достижения ребёнком 1,5 лет.

Важно понимать, что для выплат ниже минимальных нужен официальный заработок. Об этом стоит позаботиться ещё на этапе планирования беременности.

Правда и мифы о деньгах в OK

Подписаться

Комментировать

База знаний ООО «Что делать Автоматизация»

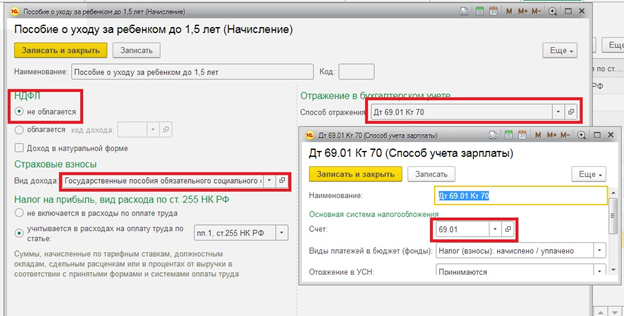

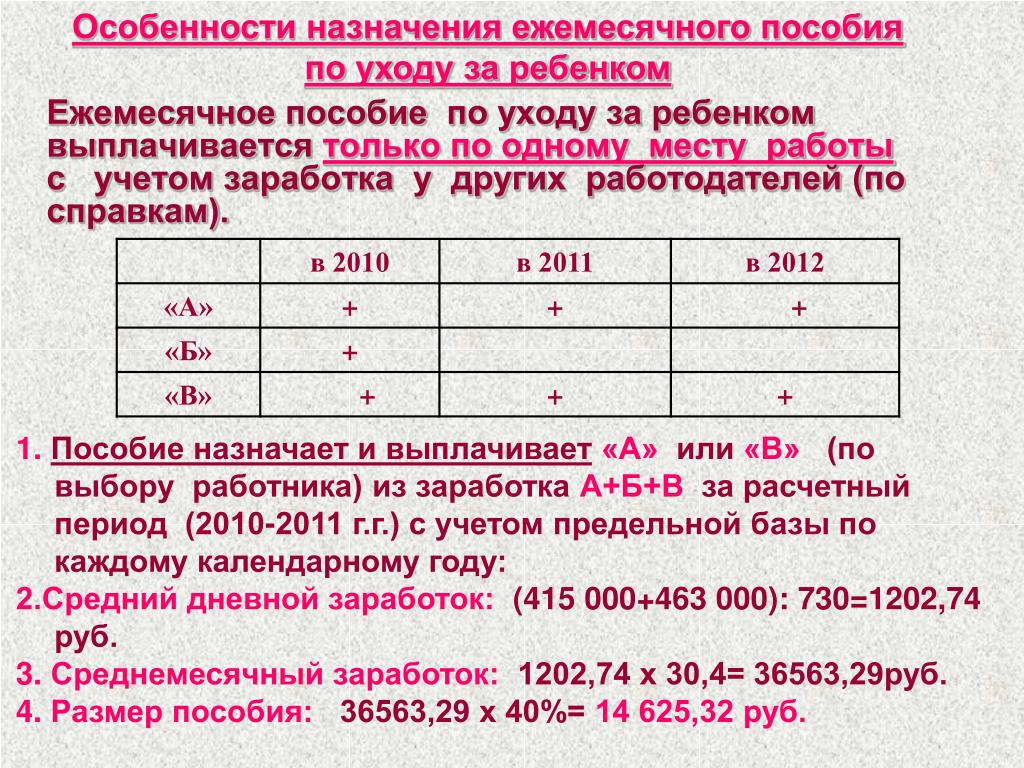

Ежемесячное пособие по уходу за ребенком до 1,5 лет вправе получать один из родителей ребенка или любой другой родственник (опекун), который ухаживает за ребенком и находится в отпуске по уходу за ним. Пособие работнику можно предоставить лишь при условии, что второй родитель или оба родителя пособие на ребенка не получают (ч. 1, 4 ст. 11.1 Закона N 255-ФЗ).

1, 4 ст. 11.1 Закона N 255-ФЗ).

Если в период нахождения в отпуске по уходу за ребенком у матери наступает отпуск по беременности и родам, то она имеет право выбрать, какое пособие ей получать в период совпадения отпусков, потому как два пособия за счет ФСС в один момент времени оформить нельзя.

Размер пособия может зависеть от разных факторов:

— от количества детей

— от заработка за предыдущие 2 года сотрудника

— от страхового стажа сотрудника

— от условий работы (полное/неполное время)

— от ограничений (МРОТ, предельная величина базы для начисления страховых взносов и т.д.)

При оформлении факта по уходу за ребенком бывают разные ситуации. Например, это может быть стандартное ежемесячное начисление до достижения ребенком 1,5 лет. Или сотрудник хочет выйти на неполный рабочий день в этот период. Или рождается двойня. Может быть, сотрудник хочет выйти на полный рабочий день, находясь при этом в отпуске по уходу за ребенком. Иногда в момент нахождения в отпуске за одним ребенком, рождается второй. Ситуаций очень много, давайте рассмотрим некоторые из них в программе Зарплата и управление персоналом 8″, ред. 3.

Иногда в момент нахождения в отпуске за одним ребенком, рождается второй. Ситуаций очень много, давайте рассмотрим некоторые из них в программе Зарплата и управление персоналом 8″, ред. 3.

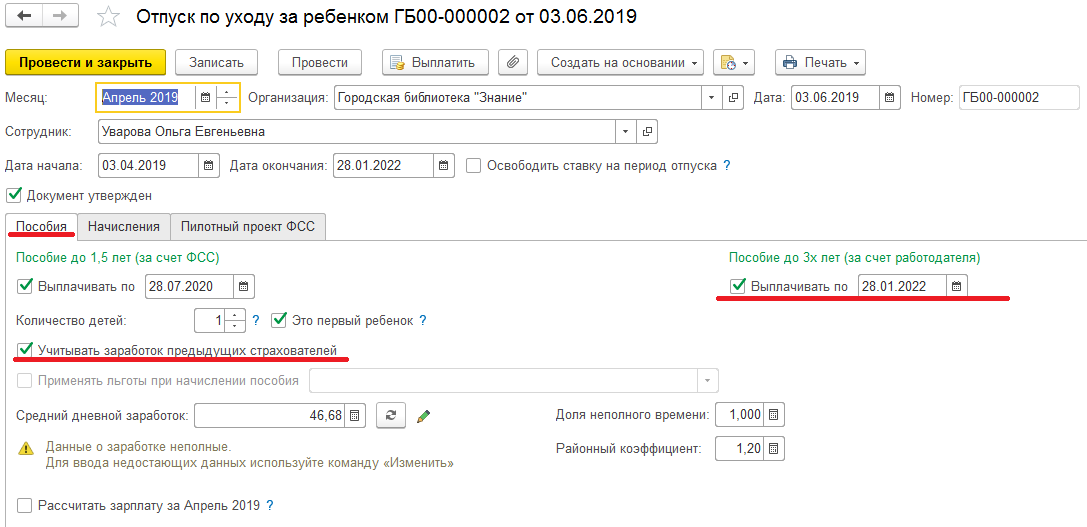

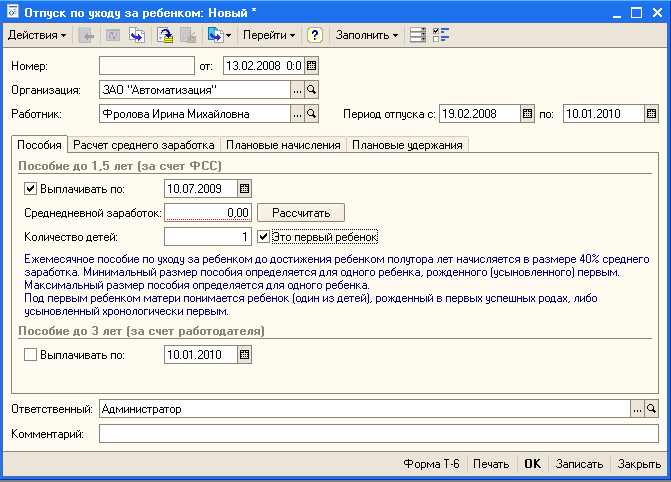

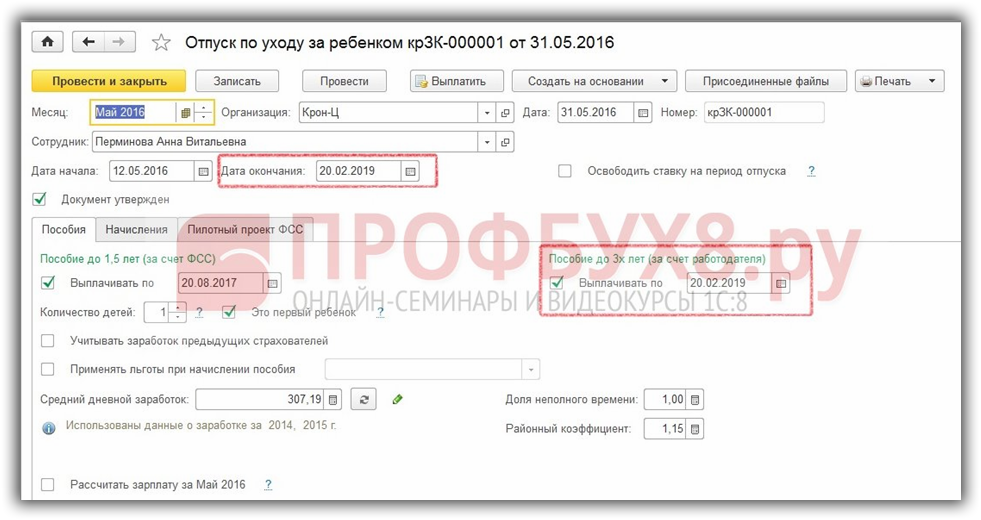

Начисление ежемесячного пособия по уходу за ребенком до достижения им возраста 1,5 лет.

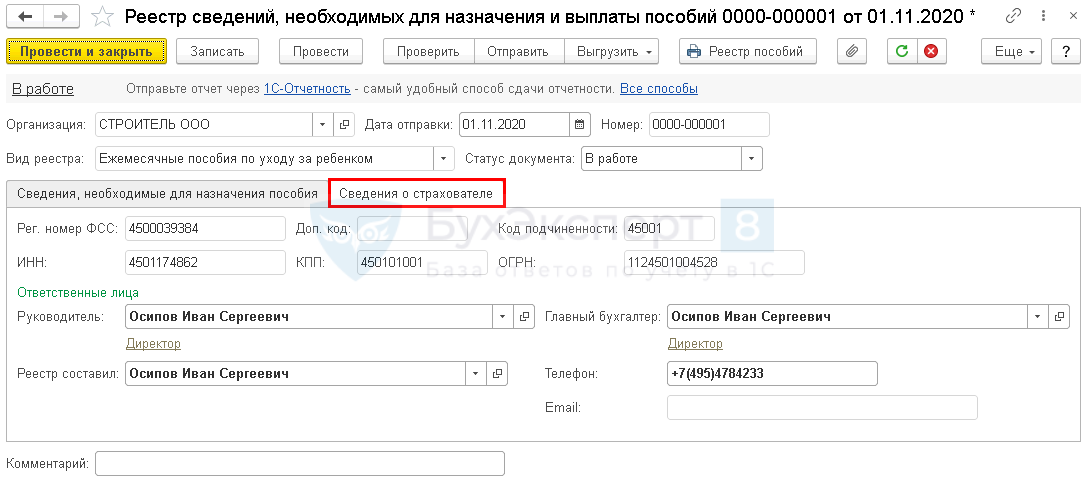

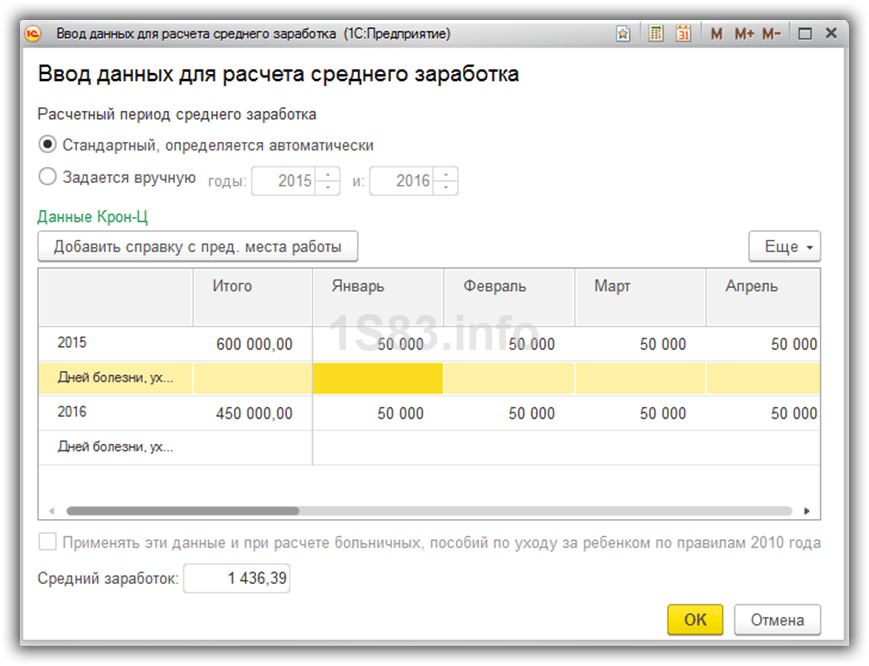

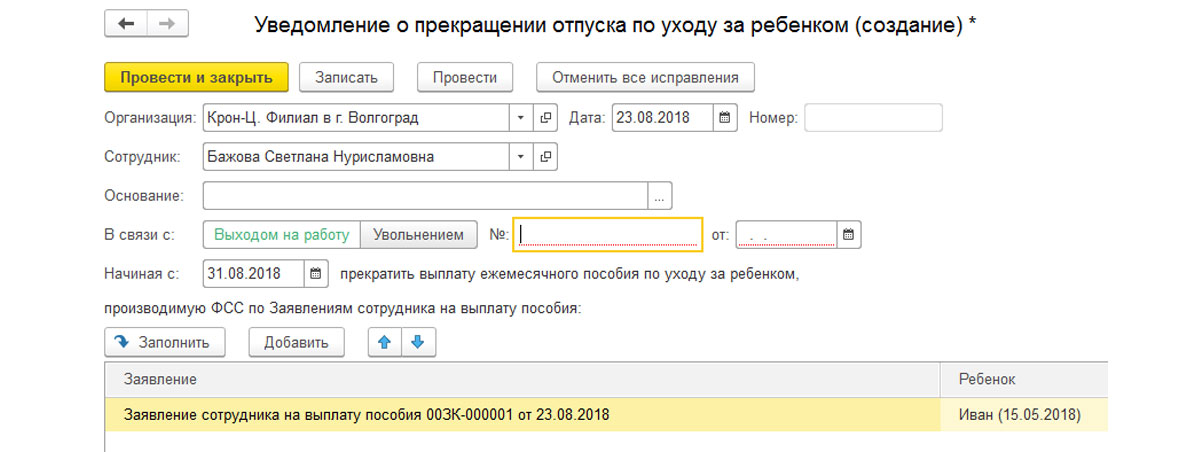

Данный факт деятельности в программе Зарплата и управление персоналом, ред. 3, оформляется при помощи документа Отпуск по уходу за ребенком. Он находится в разделе Зарплата (рис.1).

Рис.1

Документ Отпуск по уходу за ребенком выглядит следующим образом (рис.2):

Рис.2

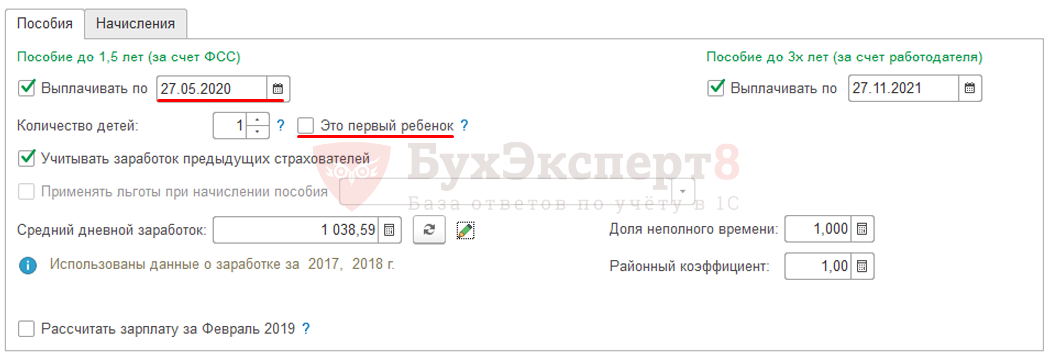

Обязательно указывается Дата начала. Такая дата не обязательно равна дате из документов. Такое бывает в том случае, если у сотрудника пересекаются действия двух пособий: Отпуск по беременностям и родам и Отпуск по уходу за ребенком, например. Тогда уже всё зависит от того, какую дату укажет сотрудник в заявлении на отпуск по уходу за ребенком до 1,5 лет. Также Сотрудник может написать сразу заявление на получение пособия за счет работодателя до достижения 3х летнего возраста ребенка.

Тогда уже всё зависит от того, какую дату укажет сотрудник в заявлении на отпуск по уходу за ребенком до 1,5 лет. Также Сотрудник может написать сразу заявление на получение пособия за счет работодателя до достижения 3х летнего возраста ребенка.

На вкладке Пособия указываются, какие пособия будут выплачиваться сотруднику при условиях, указанных выше. Обязательно указывается Количество детей, родившихся в данный момент. Если рождается двойня, то указываем – 2, тройня – соответственно, 3. Этот реквизит влияет на размер пособия. Если это первый ребенок, то ставится галочка. Иначе (например, у сотрудника уже есть ребенок 4 лет и рождается еще один) галочка не ставится. Этот момент также влияет на итоговый размер пособия до 1,5 лет.

Также сотрудник мог предоставить справку для расчета пособий с предыдущего места работы. Для того, чтобы учесть данную информацию, необходимо установить «флаг» Учитывать заработок предыдущих страхователей. Такую справку в программу можно внести несколькими способами:

Такую справку в программу можно внести несколькими способами:

· Раздел Зарплата – блок См.также

– журнал документов Справки для расчета пособий (рис.3,а)

Непосредственно из документа Отпуск по уходу за ребенком

– редактирование среднего заработка – кнопка Добавить справку с пред. места работы (рис.3,б)

Рис.3,а

Рис.3,б

Также мы сразу можем произвести расчет зарплаты, установив флаг Рассчитать зарплату за [месяц]. Мы этого делать не будем.

На вкладке Начисления

установить флаг Не начислять зарплату и не выплачивать аванс во время отпуска. Сотрудник находится в отпуске по уходу за ребенком полноценно, поэтому и указываем данный реквизит (рис.4). Случай, когда сотрудник решает работать неполный рабочий день, рассмотрим позже.

Рис. 4

4

Есть возможность непосредственно из документа распечатать Приказ о предоставлении отпуска, а также Расчет среднего заработка.

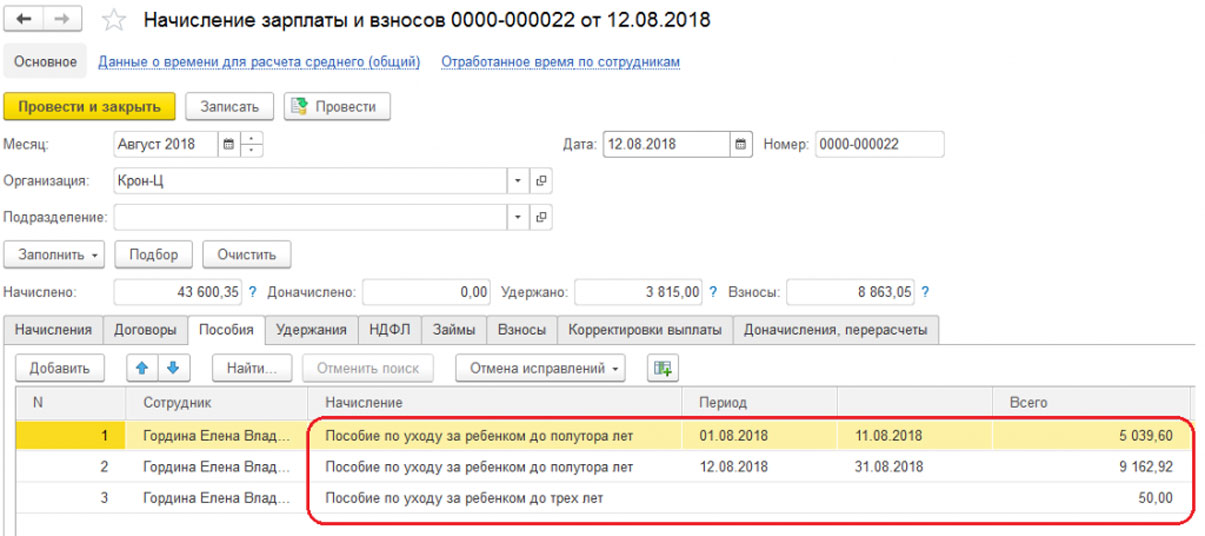

Сам факт начисления пособия будет оформлен при помощи документа Начисление зарплаты и взносов. Если приказ об отпуске по уходу за ребенком оформлен не с первого числа текущего месяца, то по сотруднику будет заполнена и вкладка Пособия, и вкладка Начисления (рис.5).

Рис.5

Выплата производится в штатном режиме.

Бывают ситуации, когда сотрудник либо сразу пишет заявление на неполный рабочий день, чтобы сохранить получение пособия, либо спустя какое-то время. Например, наш сотрудник решает спустя месяц выйти на работу на неполный рабочий день. В программе Зарплата и управление персоналом, ред.3, удобно провести данный факт следующим образом:

· Задать изменение условий отпуска по уходу за ребенком

· Оформить кадровый перевод на новый график и ставку данного сотрудника

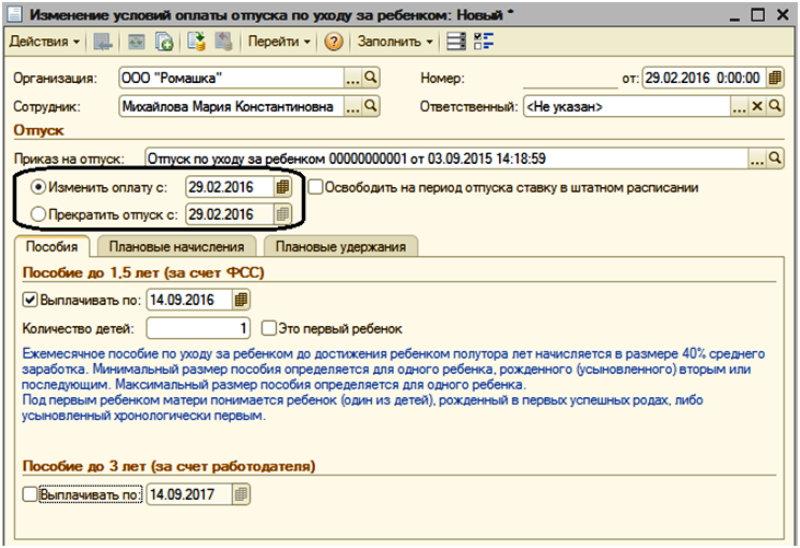

Для того, чтобы зафиксировать новое заявление сотрудника, нужно зайти в уже проведенный ранее документ Отпуск по уходу за ребенком

и, нажав на кнопку Создать на основании, выбрать Изменение условий оплаты отпуска по уходу за ребенком (рис. 6).

6).

Рис.6

Так как документ был создан на основание, основные данные будут заполнены. Однако обязательно нужно проверить дату, с которой вступят изменения – Изменить оплату с.

Основная работа будет в данном случае с вкладкой Начисления. Вы должны установить флаг Изменить начисления, а затем флаг Изменить применение плановых начислений, после чего станет доступен Применять плановые начисления, который также следует установить. Далее необходимо понимать, каким образом будет фиксироваться новое начисление для сотрудника. Тут два варианта: либо сотрудник стабильно работает одинаковое количество часов в день, и тогда можно оставить действующее начисление, либо сотрудник работает каждый день разное количество часов, тогда необходимо отменить действующее начисление и добавить новое – Оплата по окладу (по часам)

(рис.7).

Рис. 7

7

Допустим, сотрудник будет работать стабильно по 4 часа в день. Тогда документ Изменение условий оплаты отпуска по уходу за ребенком оставляем в указанном ранее виде и проводим. И переходим к документу Кадровый перевод: необходимо перевести сотрудника на ½ ставки, а также указать новый график работы (рис.8).

Рис.8

В документе Начисление зарплаты и взносов на вкладках Начисление и Пособия увидим результат предыдущих действий (рис.9).

Рис.9

Если же сотрудник выходит на работу на полный рабочий день, то на основании документа Отпуск по уходу за ребенком (если не было изменений условий) или на основании документа Изменение условий оплаты отпуска по уходу за ребенком (если такие изменения были), создается документ Возврат на работу. При этом начисление пособий будет прекращено.

Бывают, конечно, какие-то особенные ситуации, связанные с оформлением начислений и выплаты пособий, но типовые моменты мы рассмотрели. В остальном – индивидуально для каждого конкретного случая – ставится особая методика. Такую методику могут разработать наши специалисты.

Быстрый калькулятор Оценщик выхода на пенсию — Онлайн-калькулятор Специальная версия Подробный калькулятор — |

|

| 1.Какой заработок покрываются социальным страхованием? | Покрытая прибыль составляет заработки, связанные с работой, которые подлежат обложению налогом на социальное обеспечение. Покрываемый доход включает большинство видов заработной платы. и доход от самозанятости. Сегодня почти все виды заработной платы покрываются Социальным страхованием (заметные исключения доходы от некоторых государственных и местных органов власти и от железных дорог).  Если у вас было несколько лет работы без страхового покрытия, мы рекомендуем вам , а не , использовать |

| 2. Как изменить заработок, который оценивает Быстрый калькулятор? | Поскольку пособия по социальному обеспечению основаны на заработке, Быстрый калькулятор должен оценить ваши прошлые доходы на основе доходов, которые вы вводите для текущий год. После ввода информации, необходимой для быстрого калькулятора, вы увидеть ваши оценки выгод и фразу «Посмотрите, какой доход мы использовали», расположенный согласно вашим оценкам пенсионных выплат.Чтобы изменить свой заработок и, следовательно, оценки выгод, выполните следующие действия.

Вы можете менять факторы роста так часто, как захотите. |

| 3. Что такое родственник фактор роста? | «Фактор относительного роста» — это число, которое Быстрый калькулятор используется для корректировки роста доходов относительно роста национальных средняя заработная плата. Потому что большинство людей начинают свою трудовую карьеру с относительно мало навыков или знаний работы, они изначально получают низкую заработную плату.Затем, по мере роста их знаний и / или навыков, их заработная плата рост — обычно быстрее, чем рост средней заработной платы для всех рабочие. С другой стороны, когда люди приближаются к пенсии, их заработная плата часто растут медленнее, чем рост средней заработной платы для всех рабочих. Например, нулевой фактор роста означает, что прибыль будет расти с той же скоростью. Обратите внимание, что выбор более высокого относительного фактора роста для прошлого |

| 4.Могу я сделать Расчеты «Что, если» с моими будущими доходами? | Вы можете увидеть, какой предполагаемый эффект изменения вашего будущего дохода повлияет на ваши льготы, приняв следующие шаги. Но сначала нужно удовлетвориться предполагаемым прошлым. заработок, использованный при расчете вашего пособия.

|

| 5. Почему мне должно быть 22 года или больше, чтобы пользоваться быстрым калькулятором? | Чтобы защитить вашу конфиденциальность, у калькулятора нет доступа к вашей учетной записи и поэтому должен оценить ваш заработок. Для этого потребуется как минимум один год полной занятости. заработок. У людей младше 22 лет меньше шансов получить полный рабочий день, поэтому мы отговорите их от использования калькулятора. |

| 6.Если я введу 0 для заработка в текущем году, почему Быстрый калькулятор сообщает мне, что я не имею права на получение выгода? | Калькулятор оценки вашего прошлые доходы на основе ваших текущих доходов.  Таким образом, если вы введете Таким образом, если вы введетеноль (0) для вашего дохода в текущем году, калькулятор предполагает, что ваш прошлый заработок также равен нулю, и, следовательно, вы не имеете права на получение пособия. К чтобы предотвратить это, вам нужно указать последний год, в котором вы покрывали заработок и размер такого заработка.Тогда калькулятор оценить ваши доходы за предыдущие годы и предоставить вам с оценками выгод. |

| 7. Есть ли Быстрый калькулятор предполагает, что я покрыл прибыль до года в котором я начинаю получать пенсию? Что, если я перестану работать раньше? | Если вы не укажете дату выхода на пенсию, предшествующую дате, когда вы достичь 62-летнего возраста (самый ранний возраст, в котором вы можете выйти на пенсию). льготы), калькулятор предполагает, что у вас будет покрытый доход до года, в котором вы начнете получать пособие. Если вы планируете выйти на пенсию до достижения 62 лет, не забудьте указать месяц Если вы уже перестали работать и в текущем году не имеете заработка, |

| 8. Каким образом Быстрый калькулятор оценить мои прошлые покрытые доходы? | Калькулятор основывает ваш расчетный прошлый доход на

Вы можете изменить заработок, который использует калькулятор, либо изменив |

| 9. Есть ли в SSA примеры, иллюстрирующие, как пенсионные выплаты рассчитаны? | Да, у нас есть примеры расчета пенсионных выплат. |

Если я введу 0 для заработка

Если я введу 0 для заработка

Калькулятор социального обеспечения (обновление 2021 г.) — Оцените свои преимущества

Подсчитайте мой доход по социальному обеспечению

В наши дни платежеспособность или отсутствие таковой в системе социального обеспечения очень печальны и мрачны.И независимо от того, считаете ли вы будущее Социального обеспечения безопасным, факт остается фактом: вы не должны планировать жизнь исключительно за счет своих пособий. В конце концов, социальное обеспечение не предназначалось для того, чтобы составлять весь доход пенсионера.

Тем не менее, многие люди оказываются в положении, когда им приходится жить на свои чеки социального обеспечения. И даже если у вас есть другие источники дохода на пенсии, социальное обеспечение может составлять значительную часть вашего пенсионного плана. Вот почему так важно знать все правила, касающиеся права на участие, размера льгот, налогообложения и т. Д.

Вот почему так важно знать все правила, касающиеся права на участие, размера льгот, налогообложения и т. Д.

Вам нужна помощь в управлении пенсионными сбережениями? Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или по телефону 1-888-217-4199 .

Кто имеет право на получение пособия по социальному обеспечению?

Любой, кто платит в Социальное обеспечение в течение не менее 40 календарных кварталов (10 лет), имеет право на пенсионное пособие в зависимости от его заработка.Вы имеете право на получение всех пособий по достижении полного пенсионного возраста, который составляет 66 или 67 лет, в зависимости от того, когда вы родились. Но если вы подадите заявку позже — вы можете отложить ее до 70 лет — вы получите за это кредит с более крупными ежемесячными пособиями. И наоборот, вы можете подать заявление уже в 62 года, но получение пособия до достижения вами полного пенсионного возраста приведет к тому, что Администрация социального обеспечения зафиксирует ваши ежемесячные пособия.

Итог: вы имеете право на пособие по социальному обеспечению, если вы платили в систему не менее десяти лет, но ваши фактические пособия будут зависеть от того, в каком возрасте — от 62 до 70 лет — вы начнете их получать.

Как администрация социального обеспечения рассчитывает пособия?

Фотография предоставлена: © iStock / DNY59

Выгоды также зависят от того, сколько денег вы заработали в жизни. Администрация социального обеспечения берет ваши самые высокие 35 лет покрытой заработной платы и усредняет их, индексируя инфляцию. Они дают вам большой жирный «ноль» за каждый год, когда у вас нет заработка, поэтому люди, проработавшие менее 35 лет, могут получать меньшие выгоды.

Управление социального обеспечения также ежегодно производит корректировку стоимости жизни, даже когда вы получаете пособие.Это означает, что пенсионный доход, который вы получаете от Social Security, имеет встроенную защиту от инфляции. Для многих людей социальное обеспечение — это единственная форма пенсионного дохода, которая напрямую связана с инфляцией. Это большой навык, которому не уделяют много внимания.

Это большой навык, которому не уделяют много внимания.

Есть ли максимальная выгода?

Да, размер пособия по социальному обеспечению ограничен. Максимальный размер пособия по социальному обеспечению меняется каждый год. В 2021 году это будет 3895 долларов в месяц для тех, кто выйдет на пенсию в возрасте 70 лет (по сравнению с 3790 долларами в месяц в 2020 году).Умножьте это на 12, чтобы получить 46 740 долларов максимальной годовой выгоды. Если это меньше ваших ожидаемых годовых расходов, вам понадобится дополнительный доход из собственных сбережений, чтобы пополнить его.

Что, если я продолжу работать в возрасте 60 лет?

Многие люди, здоровье которых позволяет им продолжать работать в возрасте от 60 лет и старше, обнаруживают, что сохранение работы сохраняет их молодость и дает им чувство цели. Если это похоже на то, что вы хотели бы сделать, знайте, что работа после получения досрочного пособия может повлиять на сумму, которую вы получаете от социального обеспечения. Почему? Потому что Управление социального обеспечения хочет распределить ваши доходы, чтобы вы их не пережили. Если вы подадите заявку на пособие по социальному обеспечению раньше, а затем продолжите работать, вы должны будете пройти так называемый тест на получение пенсионного дохода.

Почему? Потому что Управление социального обеспечения хочет распределить ваши доходы, чтобы вы их не пережили. Если вы подадите заявку на пособие по социальному обеспечению раньше, а затем продолжите работать, вы должны будете пройти так называемый тест на получение пенсионного дохода.

Если вам от 62 до вашего полного пенсионного возраста и вы претендуете на пособие, вам необходимо знать размер освобождения от уплаты по проверке заработка — пороговое значение, которое меняется ежегодно. В 2021 году сумма освобождения от уплаты теста на получение пенсионного дохода составляет 18 960 долларов в год (1580 долларов в месяц).Если вы относитесь к этой возрастной группе и претендуете на пособие, то каждые 2 доллара, которые вы заработаете сверх суммы освобождения, уменьшат на 1 доллар размер пособия по социальному обеспечению, которое вы получите. (Обратите внимание, что в тесте заработка учитывается только доход от работы, поэтому доход от прироста капитала и пенсий не учитывается.)

Вопреки распространенному мнению, эти деньги никуда не денутся. Он возвращается вам — с процентами — в виде более высоких будущих выплат. Вы можете слышать, как люди ворчат по поводу «налога на прибыль» социального обеспечения, но на самом деле это не налог.Это отсрочка выплаты ваших пособий, чтобы вы не тратили слишком много слишком рано. И когда вы достигнете полного пенсионного возраста, вы сможете работать сколько душе угодно, не уменьшая при этом никаких льгот.

Он возвращается вам — с процентами — в виде более высоких будущих выплат. Вы можете слышать, как люди ворчат по поводу «налога на прибыль» социального обеспечения, но на самом деле это не налог.Это отсрочка выплаты ваших пособий, чтобы вы не тратили слишком много слишком рано. И когда вы достигнете полного пенсионного возраста, вы сможете работать сколько душе угодно, не уменьшая при этом никаких льгот.

Облагаются ли пособия по социальному обеспечению налогом?

Фото: © iStock / Kameleon007

Если у вас большой доход из других источников, до 85% ваших пособий по социальному обеспечению будет считаться налогооблагаемым доходом. Если сумма вашего пособия по социальному обеспечению и другого дохода меньше 25 000 долларов, ваши пособия вообще не будут облагаться налогом.Сумма ваших пособий, облагаемых налогами, рассчитывается по скользящей шкале в зависимости от вашего дохода. Деньги, которые получатели социального обеспечения платят в виде подоходного налога со своих пособий, возвращаются на финансирование социального обеспечения и медицинской помощи.

Если ваш пенсионный доход достаточно высок, чтобы ваши льготы облагались налогом, как вы их выплачиваете? Если вы хотите, чтобы правительство удерживало налоги из ваших пособий по социальному обеспечению, вы можете попросить Социальное обеспечение предоставить форму запроса IRS о добровольном удержании налогов.В противном случае вы должны будете подавать ежеквартальные налоговые декларации для уплаты этих налогов в течение года.

Это касается федерального подоходного налога. А как насчет государственных подоходных налогов? Это зависит. В 13 штатах ваши пособия по социальному обеспечению будут облагаться налогом как доход, полностью или частично; остальные штаты не облагают налогом доход по социальному обеспечению.

По мере приближения к пенсии отслеживайте свои расходы, чтобы знать, какой доход вам понадобится для поддержания текущего уровня жизни.В то время как общепринятое мнение гласит, что вам не нужно планировать замену 100% своей зарплаты пенсионным доходом, высокие затраты на медицинское обслуживание после выхода на пенсию могут привести к тому, что вам понадобится столько же денег, сколько и во время работы. Наш совет? Цельтесь высоко и экономьте как можно больше.

Наш совет? Цельтесь высоко и экономьте как можно больше.

Рекомендуется периодически проверять счетчик пенсионного дохода в системе социального обеспечения на протяжении всей своей карьеры. Таким образом, вы можете увидеть, достаточно ли вы откладываете на пенсию другими способами (401 (k), IRA и т. Д.) в дополнение к деньгам, которые вы можете ожидать от социального обеспечения. Лучше всего внести взносы на пенсионные счета рано и щедро, чтобы не перегружать себя горами денег, которые вам нужно откладывать. Шаги малыша.

Как работает расчет пособий по социальному обеспечению

Сложная формула определяет, как рассчитываются ваши пособия по социальному обеспечению. В формулу входят следующие факторы:

- Как долго вы работаете

- Сколько вы зарабатываете каждый год

- Инфляция

- В каком возрасте вы начинаете получать пособие

Посмотрите, как эти факторы влияют на получаемые вами льготы, и как Управление социального обеспечения рассчитывает свои цифры.

Как рассчитывается социальное обеспечение?

Для расчета суммы получаемого вами пособия по социальному обеспечению используется трехэтапный процесс.

Шаг 1: Используйте историю доходов, чтобы рассчитать средний индексированный ежемесячный доход (AIME).

Шаг 2: Используйте AIME для расчета своей основной страховой суммы (PIA).

Шаг 3: Используйте свой PIA и скорректируйте его в соответствии с возрастом, в котором вы начнете получать пособия.

Вы можете использовать копию своей выписки из социального страхования, в которой содержится история ваших доходов, чтобы подставить свои собственные числа в формулы ниже.

Шаг 1. Рассчитайте свой ежемесячный доход

Расчет вашего пособия по социальному обеспечению начинается с того, как долго вы работали и сколько зарабатывали каждый год. Эта история доходов используется для расчета вашего AIME. Вот как это найти.

Список ежегодных доходов

История ваших доходов отображается в вашей выписке по социальному обеспечению, которую вы теперь можете получить в Интернете.

В таблице ниже пример заработка гипотетического рабочего, родившегося в 1953 году, показан в столбце C.Учитываются только доходы ниже установленного годового лимита. Этот годовой лимит включенной заработной платы называется базой взносов и пособий и отображается как максимальный заработок в столбце H таблицы.

Поправка на инфляцию

Социальное обеспечение использует процесс, называемый индексацией заработной платы, чтобы определить, как скорректировать историю ваших доходов с учетом инфляции. Ежегодно Служба социального обеспечения публикует среднюю заработную плату по стране за год. Вы можете увидеть этот опубликованный список на странице Национального индекса средней заработной платы.Взаимодействие с другими людьми

Ваша заработная плата индексируется по средней заработной плате за год, в который вам исполняется 60 лет. Для каждого года вы берете среднюю заработную плату за год индексации (т.е. год, в который вам исполняется 60 лет), разделенный на среднюю заработную плату за год, в который вы индексируете, и умножьте включенный доход на это число.

Пример:

- В таблице ниже в столбце C приведена фактическая заработная плата в размере 21 000 долларов за 1984 год.

- В столбце D указана средняя заработная плата согласно Национальному индексу заработной платы.

- Возьмите 44 888,16 долларов США — средний заработок за год, когда этому человеку исполнилось 60 лет (2013), разделенный на 16 135 долларов, чтобы получить коэффициент индекса, который вы видите в столбце E.

- Умножьте прибыль 1984 года на этот коэффициент, чтобы получить 58 423 доллара, которые вы видите в столбце F.

Из-за того, как работает формула индексации заработной платы, если вам еще не исполнилось 62 года, ваш расчет для определения размера социального обеспечения является лишь приблизительным. Пока вы не знаете среднюю заработную плату за год, когда вам исполняется 60 лет, невозможно произвести точный расчет.Однако вы можете связать предполагаемый уровень инфляции со средней заработной платой, чтобы оценить среднюю заработную плату в будущем, и использовать ее для создания оценки.

Среднее значение наивысшего за 35 лет

При расчете пособий по социальному обеспечению используется ваш самый высокий заработок за 35 лет для расчета вашего среднемесячного заработка. Если у вас нет заработка за 35 лет, в расчетах будет использоваться ноль, что снизит среднее значение. В таблице ниже самые высокие 35 лет указаны в столбце G.

Суммируйте самый высокий индексированный заработок за 35 лет и разделите полученный результат на 420, что представляет собой количество месяцев в 35-летней истории работы, чтобы найти средний индексированный ежемесячный заработок.

В нашем примере для рабочего, родившегося в 1953 году и которому в 2013 году исполнилось 60 лет, самая высокая заработная плата за 35 лет составляет 1 919 040 долларов. Разделите на 420, чтобы получить AIME в размере 4569 долларов.

| Как рассчитать AIME для пособий по социальному обеспечению | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| А | B | С | D | E | Ф | G | H | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Год | Возраст | Фактическая заработная плата | Средняя заработная плата | Коэффициент индекса | Индексированная заработная плата после ограничения | Наивысшие 35 лет | Максимальный доход | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| не определено | undefined | Из справки о социальном обеспечении | Из С. Сайт S.A. Сайт S.A. | Возраст 60 Ср. Заработная плата / средн. Фактический год. Заработная плата | Умножить фактическую заработную плату за год на коэффициент годового индекса | Возьмите 35 самых высоких индексированных заработных плат. Введите 0 для пропущенных лет | Из S.S.A. Сайт | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1971 | 18 | 1000 | 6497.08 | 6,909 | 6909 | НЕТ | 7800 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1972 | 19 | 2000 | 7133.8 | 6,292 | 12586 | НЕТ | 9000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1973 | 20 | 3000 | 7580,16 | 5,922 | 17766 | НЕТ | 10800 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1974 | 21 | 4000 | 8030,76 | 5,590 | 22360 | НЕТ | 13200 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1975 | 22 | 5000 | 8630. 92 | 5.201 | 26010 | НЕТ | 14100 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1976 | 23 | 6000 | 9226,48 | 4,865 | 29196 | НЕТ | 15300 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1977 | 24 | 7000 | 9779,44 | 4.590 | 32137 | НЕТ | 16500 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1978 | 25 | 8000 | 10556.03 | 4,252 | 34024 | НЕТ | 17700 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1979 | 26 | 9000 | 11479,46 | 3,910 | 35199 | НЕТ | 22900 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1980 | 27 | 10000 | 12513,46 | 3,587 | 35872 | 35872 | 25900 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1981 | 28 | 11000 | 13773.10 | 3,259 | 35850 | 35850 | 29700 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1982 | 29 | 18000 | 14531,34 | 3,089 | 55603 | 55603 | 32400 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1983 | 30 | 20000 | 15239,24 | 2,946 | 58911 | 58911 | 35700 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1984 | 31 | 21000 | 16135. 07 07 | 2,782 | 58423 | 58423 | 37800 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1985 | 32 | 22000 | 16822,51 | 2,668 | 58703 | 58703 | 39600 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1986 | 33 | 23000 | 17321,82 | 2,591 | 59603 | 59603 | 42000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1987 | 34 | 24000 | 18426.51 | 2,436 | 58466 | 58466 | 43800 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1988 | 35 | 25000 | 19334,04 | 2,322 | 58043 | 58043 | 45000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1989 | 36 | 25000 | 20099,55 | 2,233 | 55832 | 55832 | 48000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1990 | 37 | 25000 | 21027.98 | 2,135 | 53367 | 53367 | 51300 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1991 | 38 | 27000 | 21811. 60 60 | 2,058 | 55666 | 55666 | 53400 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1992 | 39 | 29000 | 22935,42 | 1,957 | 56757 | 56757 | 55500 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1993 | 40 | 30000 | 23132.67 | 1,940 | 58214 | 58214 | 57600 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1994 | 41 | 36000 | 23753,53 | 1,890 | 68031 | 68031 | 60600 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1995 | 42 | 37000 | 24705,66 | 1,817 | 67226 | 67226 | 61200 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1996 | 43 | 38000 | 25913.90 | 1,732 | 65824 | 65824 | 62700 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1997 | 44 | 39000 | 27426,00 | 1,637 | 63831 | 63831 | 65400 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1998 | 45 | 40000 | 28861,44 | 1,555 | 62212 | 62212 | 68400 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1999 | 46 | 41000 | 30469. 84 84 | 1.473 | 60401 | 60401 | 72600 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2000 | 47 | 42000 | 32154,82 | 1,396 | 58632 | 58632 | 76200 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2001 | 48 | 40000 | 32921.92 | 1,363 | 54539 | 54539 | 80400 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2002 | 49 | 40000 | 33252.09 | 1,350 | 53997 | 53997 | 84900 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2003 | 50 | 40000 | 34064,95 | 1,318 | 52709 | 52709 | 87000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2004 | 51 | 43000 | 35648,55 | 1,259 | 54145 | 54145 | 87900 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005 | 52 | 45000 | 36952.94 | 1,215 | 54663 | 54663 |

Шаг 2. Рассчитайте сумму основного страхования (PIA)После того, как вы рассчитали свой средний индексированный ежемесячный доход (AIME), вы подставите это число в формулу для определения вашей основной страховой суммы, или PIA.Эта формула основана на так называемых «точках изгиба». Точки изгиба системы социального обеспечения Формула пособий по социальному обеспечению предназначена для замены более высокой доли дохода для лиц с низким доходом, чем для лиц с высоким доходом. Для этого в формуле есть так называемые «точки изгиба». Эти точки изгиба ежегодно корректируются с учетом инфляции. Точки изгиба с года, когда вам исполняется 62 года, используются для расчета вашего пенсионного пособия по социальному обеспечению. Пример в таблице ниже использует 2020 точек изгиба.Это работает так:

Результатом будет ваша основная страховая сумма, или PIA, сумма, которую вы получите, если начнете получать пособия по достижении вашего полного пенсионного возраста (FRA). Ваш PIA округляется до ближайшего наименьшего десятицентовика, а сумма вашего пособия округляется до ближайшего наименьшего доллара. Технически ваша PIA рассчитывается с округлением до ближайшего наименьшего десятицентовика, после чего применяются любые поправки на инфляцию. Затем это число округляется до ближайшего наименьшего десятицентовика. Вы можете увидеть текущие и исторические точки изгиба, а также точки изгиба за текущий год на странице «Точки изгиба по формуле изгиба» веб-сайта Социального обеспечения. Если вам еще не исполнилось 62 года, расчет вашего пособия является лишь приблизительным, поскольку вы еще не знаете, какова будет окончательная сумма баллов за год, когда вам исполнится 62 года.Вы можете использовать предполагаемый уровень инфляции, чтобы приблизительно определить точки изгиба будущего года, чтобы получить довольно точное приближение. В примере в таблице ниже вы можете увидеть, как AIME, вычисленный на предыдущем шаге, был включен в формулу точки изгиба для расчета PIA.

Может ли ваша PIA измениться после достижения 62 лет?Есть две вещи, которые влияют на вашу ПИА после достижения 62-летнего возраста:

Вы можете получить неправильный ответ, когда они проведут ваши собственные расчеты, когда начинать Социальное обеспечение, если вы просто вычеркнете цифры из своей выписки и не примените должным образом поправки на инфляцию. Шаг 3. Скорректируйте PIA в соответствии с возрастом, в котором вы начнете получать пособияОкончательная сумма пенсионного пособия по социальному обеспечению, которое вы получаете, зависит от возраста, с которого вы начинаете получать пособие. Самое раннее, что вы можете начать пенсионное пособие, — это 62 года (60 лет, если вы имеете право на получение пособия для вдовы или вдовца по данным умершего супруга или бывшего супруга). Конечно, используется еще одна сложная формула, чтобы определить, сколько еще вы получите, если подождете. В этой формуле используется ваша основная страховая сумма (PIA), рассчитанная на предыдущем шаге. Это сумма, которую вы получите, если начнете получать пособия по достижении полного пенсионного возраста (FRA).Ваш FRA может варьироваться в зависимости от года вашего рождения. Для людей, родившихся между 1943 и 1954 годами, как в нашем примере, FRA — это возраст 66 лет. Для людей, родившихся 1 января, FRA основывается на предыдущем году. Кто-то, родившийся 1 января 1955 года, будет иметь FRA на основе 1954 года. К вашему PIA применяется скидка, если вы начнете получать пособия до FRA. Кредит, называемый отложенным пенсионным кредитом, применяется, если вы начинаете получать пособия после FRA. Начальные льготы до FRAЕсли вы решите начать выплаты до достижения полного пенсионного возраста, применяются один или оба из следующих расчетов:

Следовательно, если вашему FRA 66 лет, ваши пособия будут уменьшены на 25%, если вы начнете получать их в возрасте 62 лет. Найдите эту цифру, взяв 5/9 от 1%, или 0,56; умножьте на 36 месяцев, чтобы получить 20%. Затем 5/12, или 0,42, умноженное на оставшиеся 12 месяцев, дает 5%, что в сумме составляет 25%.Взаимодействие с другими людьми Кредит для получения пособия позже, чем FRA Если вы родились в 1943 году или позже, ваше пособие будет увеличиваться на 2/3 от 1% в месяц, или на 8% в год, или на за каждый месяц, в течение которого у вас истекает период FRA, когда вы начинаете получать пособия. Пособия по случаю потери кормильца для вдовы или вдовца также получают эти отсроченные пенсионные кредиты. Следовательно, если ваш FRA составляет 66 лет, ваши льготы будут увеличены на 32%, если вы подождете до достижения возраста 70 лет (8% в год, умноженные на четыре года).Взаимодействие с другими людьми Как инфляция влияет на ваш PIAВаш PIA рассчитывается в возрасте 62 лет. Если вы ждете дольше 62 лет, к вашему PIA будут применяться поправки на прожиточный минимум (COLA) на каждый последующий год. Если у вас уже была большая часть вашего 35-летнего заработка, а сегодня вам почти 62, размер пособия в возрасте 70 лет, который вы видите в своей выписке по социальному обеспечению, вероятно, будет выше из-за этих корректировок стоимости жизни. Многие люди не учитывают это при выполнении своих собственных расчетов, что может привести их к мысли, что получение социального обеспечения на раннем этапе — лучший вариант, тогда как зачастую ожидание — лучший вариант. В таблице ниже наш гипотетический работник, родившийся в 1954 году, имеет право на полный выход на пенсию в возрасте 66 лет.

. РасчетВаш базовый аннуитет рассчитывается на основе вашего стажа работы и средней заработной платы «high-3». Чтобы определить продолжительность вашей службы для расчета, сложите все периоды засчитываемой вами службы, а затем исключите любую дробную часть месяца из общей суммы. Высокая-3 Средняя заработная плата Ваша средняя заработная плата «высокие 3» — это самая высокая средняя базовая заработная плата, которую вы зарабатываете за любые 3 последовательных года службы. Расчет для пенсий без инвалидности

Ваше пособие рассчитывалось иначе, если вы вышли на пенсию в соответствии с одним из положений нижеСпециальное положение для авиадиспетчеров, пожарных, сотрудников правоохранительных органов, полиции Капитолия, полиции Верховного суда или курьеров по ядерным материалам

Член Конгресса или сотрудник Конгресса (или любое их сочетание) должен иметь не менее 5 лет работы в качестве члена Конгресса и / или сотрудника Конгресса

Переведено в систему пенсионного обеспечения федеральных служащих (FERS)На момент перевода имел не менее 5 лет заслуживающей доверия гражданской службы, охваченной либо:

(но не оба, исключая услугу, во время которой были удержаны частичные вычеты CSRS) Аннуитет будет состоять из 2 компонентов:

При выходе на пенсию в соответствии с особыми условиями для пожарных, сотрудников правоохранительных органов или курьеров ядерных материалов

При выходе на пенсию в соответствии с особыми положениями для членов Конгресса или сотрудников Конгресса

В начало Снижение аннуитета по инвалидностиВозрастЕсли вы выходите на пенсию в соответствии с положением MRA + 10

Если вы выходите на пенсию в соответствии с прерванной услугой или условием о досрочном необязательном выходе на пенсию с компонентом CSRS

Пособие по выживаниюЕсли вы состоите в браке, ваше пособие будет уменьшено до выплаты пособия по случаю потери кормильца, если только ваш супруг (а) не согласился на ваше избрание менее полной ренты по случаю потери кормильца. Если общая сумма выбранных вами пособий по случаю потери кормильца составляет 50% от суммы вашего пособия, размер вашего аннуитета уменьшается на 10%. Если сумма составляет 25%, снижение составляет 5%. Услуга неоплаченная или возвращеннаяЕсли у вас есть компонент CSRS в аннуитете:

Альтернативная рентаВаше пособие может быть уменьшено, если вы выбрали единовременную выплату, равную вашим пенсионным взносам, и пониженный ежемесячный аннуитет, обычно называемый альтернативным аннуитетом.Этот вариант могут выбрать только лица, не имеющие инвалидности, которые страдают опасным для жизни недугом или другим критическим заболеванием. В начало Исчисление выхода на пенсию по инвалидностиПособие по инвалидности FERS рассчитывается по-разному в зависимости от возраста получателя пенсии и количества стажировок при выходе на пенсию. Кроме того, пенсионные пособия FERS по инвалидности пересчитываются по истечении первых двенадцати месяцев и снова в возрасте 62 лет, если на момент выхода на пенсию по инвалидности лицо, получающее ренту, не достигло 62 лет. Вычисление инвалидности FERS, если

Вы получаете свой «заработанный» аннуитет на основе общего расчета аннуитета FERS, как показано ниже

Вычисление инвалидности FERS, если

В начало Снижение аннуитета по инвалидностиПособие по случаю потери кормильцаЕсли вы состоите в браке, ваше пособие будет уменьшено до выплаты пособия по случаю потери кормильца, если только ваш супруг (а) не согласился на ваше избрание менее полной ренты по случаю потери кормильца.

Неоплачиваемая услуга, если выплачена «заработанная» рентаЕсли у вас есть компонент CSRS в вашем аннуитете, часть вашего пособия CSRS будет уменьшена на 10% от суммы любого депозита, причитающегося за услугу CSRS без вычетов, выполненную до 1 октября 1982 года, если только депозит не был внесен до выхода на пенсию. Корректировка стоимости жизниВаш аннуитет будет увеличен в связи с корректировкой стоимости жизни, если:

Пенсионеры FERS в возрасте до 62 лет, не подпадающие ни под одну из вышеперечисленных категорий, не имеют права на повышение стоимости жизни до достижения 62 лет. Если вы получали пенсионное пособие менее 1 года и имеете право на корректировку стоимости жизни, вы получите процент от повышения стоимости жизни.Процент зависит от того, как долго вы получали аннуитет до даты вступления в силу повышения. В начало Как рассчитать пособие по социальному обеспечению, когда вы выходите на пенсию в возрасте, отличном от возраста, который вы подаете для получения пенсионного пособия — Open Social SecurityЧитатель пишет, спрашивает:

На сайте SSA есть несколько инструментов, которые могут помочь ответить на этот вопрос. (Веб-сайт «Инструменты социального обеспечения» с открытым исходным кодом — еще один хороший вариант.) Детальный калькулятор AnyPIA от SSA подойдет, но он требует сложного обучения и не работает для Mac. Давайте вместо этого воспользуемся одним из двух более простых инструментов:

В любом случае калькулятор спросит вас, в каком году вы планируете выйти на пенсию. Обязательно укажите год, в котором вы планируете выйти на пенсию, , а не год, в котором вы планируете подавать заявление на пособие (если только они не совпадают). Затем калькулятор сообщит вам, каким будет ваше пенсионное пособие, если вы подадите заявление сразу после выхода на пенсию (или в возрасте 62 лет, если возраст, который вы указываете в качестве планируемого пенсионного возраста, меньше 62 лет). Далее нам нужно немного поработать с арифметикой.Сначала мы должны определить вашу основную страховую сумму (то есть вашу «PIA», которая представляет собой ежемесячную сумму вашего пенсионного пособия, если вы подаете заявление ровно в полном пенсионном возрасте) на основе оценки размера пособия, предоставленной калькулятором. Тогда мы сможем выяснить, какие преимущества принесут вам в любом возрасте подачи документов. Как мы уже обсуждали в другом месте, ваше пенсионное пособие рассчитывается как процент от вашего PIA, в зависимости от возраста, в котором вы подаете заявление.

Итак, чтобы рассчитать примерную сумму вашего ежемесячного пенсионного пособия, вам необходимо предпринять следующие шаги:

Пример № 1: Ваш полный пенсионный возраст составляет 67 лет. Вы вводите историю своих доходов и сообщаете калькулятору, что планируете выйти на пенсию в возрасте 60 лет. Калькулятор сообщает вам, что ваше пенсионное пособие в 62 года составит 1000 долларов. Мы знаем, что 62 года — это 5 лет (60 месяцев) до достижения вами полного пенсионного возраста. Скидка за подачу заявки на 60 месяцев раньше составляет (5/9 от 1% x 36) + (5/12 от 1% x 24), что составляет 30% -ное сокращение.Итак, мы знаем, что указанное пособие (для возраста 62 лет) составляет 70% от вашей основной страховой суммы. Итак, мы разделим 1000 долларов на 0,7, чтобы получить PIA, которая составляет 1428,57 долларов. И мы можем умножить это количество по мере необходимости, чтобы найти ваше пенсионное пособие в любом возрасте подачи документов. Например, ваше пособие в размере 70 составит 124% от вашей PIA, или 1771 доллар. Пример № 2: Ваш полный пенсионный возраст составляет 66 и 6 месяцев. Вы вводите историю своих доходов и сообщаете калькулятору, что планируете выйти на пенсию в возрасте 68 лет.Калькулятор говорит вам, что ваше пенсионное пособие в размере 68 составит 1500 долларов. Мы знаем, что 68 — это 18 месяцев после достижения вами полного пенсионного возраста. Увеличение срока ожидания в течение 18 месяцев после FRA составляет 2/3 от 1% x 18, что соответствует увеличению на 12%. Итак, мы знаем, что размер пособия составляет 112% от вашей основной страховой суммы. Итак, мы разделим 1500 долларов на 1,12, чтобы получить PIA, которая составляет 1339,29 долларов. И мы можем при необходимости умножать ваши льготы для любого возраста подачи документов.Например, ваша выгода в 69 составит 120% от вашей PIA, или 1607 долларов. Расчет пособий при досрочном выходе на пенсиюСистема пенсионного обеспечения государственных служащих штата Арканзас предлагает варианты для имеющих право активных участников, желающих выйти на пенсию раньше срока. Досрочный выход на пенсию может быть определен как желание выйти на пенсию ДО

Активные участники могут выйти на пенсию до достижения 65 лет или до того, как они заработают 28 лет фактического стажа с уменьшением суммы пособия , если у них есть:

(* Примечание: лицо, имеющее фактический стаж работы не менее 25 лет, может выйти на пенсию с уменьшенным пособием в любом возрасте.) Временное пособие (аннуитет, который предоставляется участникам, не осуществляющим взносы, которые выходят на пенсию до 62 лет, за исключением случаев потери трудоспособности) не уменьшается. Сокращение В случае досрочного выхода на пенсию APERS определяет размер ежемесячной ренты и затем применяет соответствующее сокращение к этой сумме.Чтобы определить размер скидки, которую получит активный или отложенный участник, APERS смотрит на объем фактических услуг, оказываемых им на момент выхода на пенсию. Если фактический стаж участника составляет менее 25 лет, скидка составляет 1/2 от 1% за каждый месяц до достижения 65-летнего возраста.

Примером сокращения с фактическим стажем менее 25 лет может быть член, который выходит на пенсию в возрасте 62 лет с 5-летним стажем. В 62 года у вас есть 36 месяцев до 65 лет, а 1/2 от 1% для 36 месяцев составляет 18. Сокращение составляет 18%. Если член имеет фактический стаж работы не менее 25, но менее 28 лет, сокращение составляет меньшее из .